Retail vs Foodservice : la bataille pour le portefeuille du consommateur

- Amaury Marescaux

- 21 avr.

- 2 min de lecture

INSIGHT - Le consommateur belge n'a jamais été aussi sollicité. Et jamais aussi libre de choisir où il dépense son euro alimentaire. Grande distribution et restauration hors domicile se livrent un vrai duel: qui capte quoi, quand et à quel prix ?

Le duel. D'un côté, la grande distribution qui étend ses horaires, développe ses offres traiteur et installe des food corners au-devant de ses allées. De l'autre, un foodservice qui cherche à capter des occasions de consommation que le retail lui grignote méthodiquement. Entre les deux, un consommateur qui arbitre en temps réel, selon l'occasion, l'heure et son niveau de faim.

Cette guerre des canaux s'est considérablement intensifiée. Comme nous l'avions noté dans notre analyse sur les supermarchés ouverts le dimanche, la redéfinition des horaires d'ouverture a ouvert un front supplémentaire sur un terrain que le foodservice croyait acquis. Aujourd'hui, la question ne se pose plus en termes de canal, mais en termes d'occasion : qui capte quoi, quand et à quel prix ?

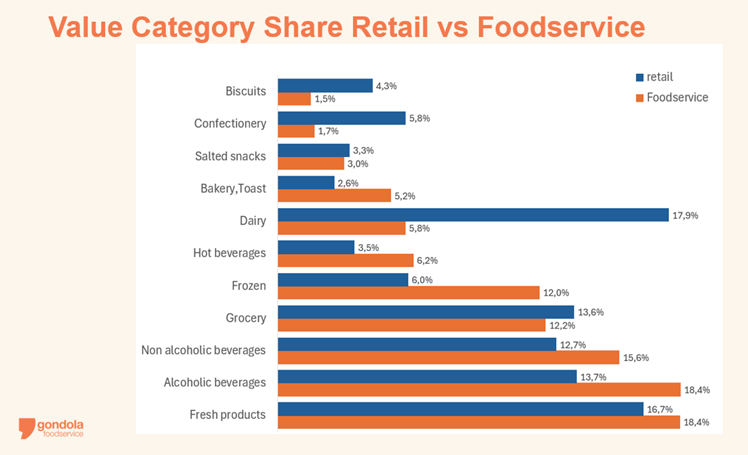

Les catégories révèlent deux ADN différents, et c'est là que l'enjeu commence

Les données du GFS Cube permettent de quantifier cette bataille. La composition des achats par canal révèle des déséquilibres structurels qui ne sont pas que descriptifs : ils indiquent où chaque canal a naturellement la main, et où il est vulnérable.

Le dairy illustre le cas du retail dominant sans contestation possible : 17,9 % de la valeur retail contre 5,8 % en foodservice, soit 12 points d'écart. Aucun restaurant, qui capte 58% de la valeur du foodservice, ne sert un yaourt ou un verre de lait à table. La catégorie fromage est par contre bien représenté dans la restauration rapide. Même logique pour la confiserie et les biscuits, surreprésentés en retail. Même si le dairy se rattrape dans la restauration collective, et la confiserie et les biscuits dans les magasins de convenience, avec 10% de la valeur du foodservice.

À l'inverse, les boissons alcoolisées pèsent 18,4 % de la valeur foodservice contre 13,7 % en retail (+4,7 pp). Les boissons non alcoolisées, +2,9 pp côté foodservice. Toute la dimension sociale et expérientielle de la consommation hors domicile est captée là. Et le frozen, 12,0 % en foodservice contre 6,0 % en retail, fidèle à l'ADN des cuisines professionnelles : standardisation, gestion des coûts, volumes. Une catégorie structurellement liée au canal pro, invisible dans l'assiette du consommateur, mais centrale dans l'équation économique de l'opérateur.

Pour un fabricant ou un grossiste, lire ces écarts n'est pas un exercice académique. C'est un signal de mise en marché. Une catégorie qui surperforme en foodservice mérite une stratégie commerciale dédiée au canal, un format adapté, une logique de service différente. Une catégorie moins représenté dans le foodservice, comme la confiserie (1,7 %), doit analyser les canaux où il y a de nouvelles opportunités qui émergent, et le cross-selling avec les catégories qui fonctionnent.