Entre désintérêt et impulsion : réalité et potentiel de l’alimentation en station-service

- Amaury Marescaux

- 14 avr.

- 3 min de lecture

INSIGHT - Qui s’arrête à la boutique de la pompe et pour acheter quoi ? Derrière une fréquentation limitée, le Food & Beverage (F&B) en station-service révèle des dynamiques contrastées mais aussi un potentiel de transformation majeur à l’heure des nouveaux usages.

Pendant des décennies, la station-service a vécu au rythme du plein. Mais l'endroit n'est plus seulement un « parc de pompes à essence », il pourrait bien devenir une nouvelle destination de proximité et de snacking premium. Car, sur la route, les Belges ont aussi de nouvelles habitudes de consommation. Un marché en pleine mutation, où la marque d’un produit ne fait pas toujours l'arrêt, mais fait souvent la vente. Le secteur de la station-service ne peut plus se contenter d'une offre uniforme. Des précurseurs l'ont déjà compris.

Autant connaître la réalité du terrain, en partant d’un état des lieux sans fard : la fréquentation F&B dans les shops de stations-service reste marginale en Belgique. Selon notre modèle de données Fullmoon, seuls 13,8% des consommateurs y achètent plus d'une fois par mois. Et cette pénétration chute encore davantage chez certains profils. Elle tombe à 11% chez les 25-34 ans et les 55-65 ans, et reste structurellement plus faible chez les femmes, tous âges confondus.

Sans surprise, ce sont les hommes de 35-44 ans qui constituent le cœur de cible de ces points de vente, représentant 1,5 million de shoppers potentiels. Ce profil dominant influence directement les marques qui valent le déplacement.

Chez les hommes, le combo gagnant est sans équivoque : Burger King et Coca-Cola séduisent 7 hommes sur 10. Les femmes répondent davantage à Panos et Starbucks, deux enseignes qui misent sur le confort et la qualité perçue plutôt que sur la rapidité.

À noter qu’une part d’irréductibles automobilistes demeure : 1 consommateur sur 4 déclare qu'aucune marque ne le ferait s'arrêter, un signal qui rappelle que la bataille de l'attraction reste largement ouverte. Hommes et femmes se rejoignent en revanche sur deux valeurs sûres de l'impulsion : Haribo et Lay’s, plébiscités dans les deux camps.

Paradoxe intéressant : Jupiler et Red Bull n'entrent quasiment pas en compte dans la décision d'arrêt, et encore moins chez les femmes. Mais ce sont de loin les deux catégories les plus achetées une fois en magasin.

La bière et l'energy drink jouent à fond sur l'impulsion. Avec toutefois une nuance importante : la bière est en net recul (-4,4%), signe d'un essoufflement de la catégorie en station, tandis que les energy drinks progressent de +7,4% entre 2024 et 2025.

À la croisée des chemins

La station-service est à la croisée des chemins. Avec 1.400 magasins en Belgique, soit 1,2 point de vente pour 10.000 habitants, le réseau est dense. Mais la transformation qui s'annonce est considérable. La recharge électrique change profondément l'équation : moins d'arrêts, mais des temps de passage bien plus longs, une fenêtre d'opportunité inédite pour repenser l'expérience d'achat.

La station de demain ressemble davantage à un convenience store de nouvelle génération qu'à un simple dépannage entre deux pleins. Certains opérateurs ont déjà pris le virage : les Bruno Corners ou encore G&V avec son Break Point Food Station à Diegem et Waregem montrent qu'une autre ambition est possible.

Évidemment, la transformation ne peut pas suivre une voie unique.

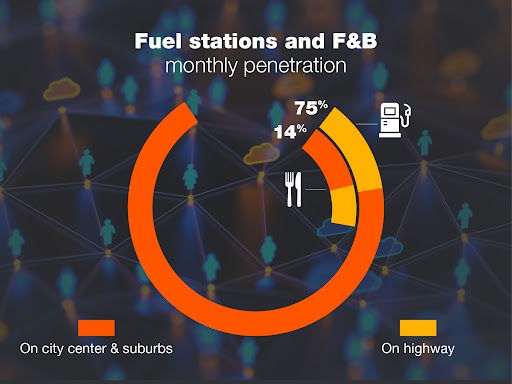

Sur autoroute, où se concentrent 65% des achats F&B, l'enjeu est de proposer une offre consistante pour un arrêt planifié et plus long : restauration de qualité, choix élargis, marques qui rassurent.

En ville, la logique est tout autre : le passage est plus spontané, la clientèle plus diverse, et l'offre doit coller aux nouveaux usages urbains, praticité, santé, snacking premium.

Deux contextes, deux stratégies. Les opérateurs qui l'auront compris prendront une longueur d'avance.