Retail vs Foodservice: de strijd om de portemonnee van de consument

- Amaury Marescaux

- 21 apr

- 2 minuten om te lezen

INSIGHT - De Belgische consument is nog nooit zo sterk aangesproken. En hij is nog nooit zo vrij geweest om te kiezen waar hij zijn voedings-euro uitgeeft. De retailsector en de foodservice (horeca en buitenshuisconsumptie) leveren een echt duel: wie vangt wat, wanneer en tegen welke prijs?

Het duel. Aan de ene kant de retail, die haar openingsuren uitbreidt, eigen traiteurschotels ontwikkelt en foodcorners inricht aan het begin van de gangpaden. Aan de andere kant een foodservice-sector die consumptiemomenten probeert te capteren die de retail systematisch van haar afsnoept. Daartussen bevindt zich een consument die in real-time een afweging maakt, afhankelijk van de gelegenheid, het tijdstip en de mate van honger.

Deze strijd tussen de kanalen is aanzienlijk geïntensiveerd. Zoals we eerder opmerkten in onze analyse over supermarkten die op zondag geopend zijn, heeft de herdefiniëring van de openingsuren een extra front geopend op een terrein dat de foodservice als verworven beschouwde. Vandaag de dag is de vraag niet langer een kwestie van het kanaal, maar van het moment: wie vangt wat, wanneer en tegen welke prijs?

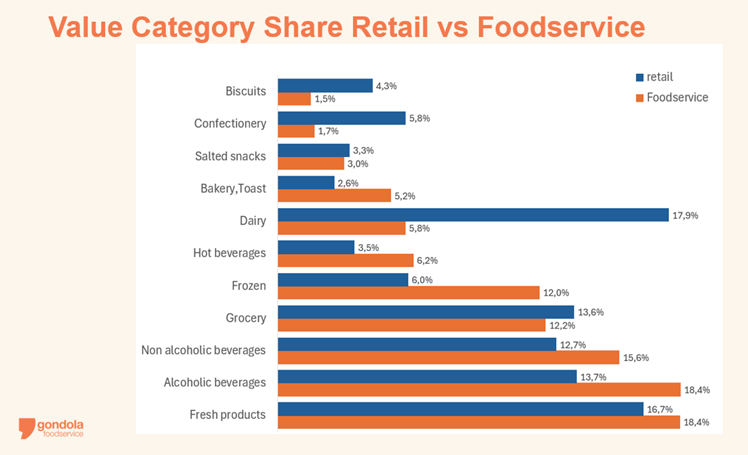

De categorieën onthullen twee verschillende DNA's, en dat is waar de inzet begint

De gegevens van de GFS Cube maken het mogelijk om deze strijd te kwantificeren. De samenstelling van de aankopen per kanaal onthult structurele onevenwichtigheden die niet louter beschrijvend zijn: ze geven aan waar elk kanaal van nature de overhand heeft en waar het kwetsbaar is.

De categorie zuivel (dairy) illustreert de onbetwiste dominantie van de retail: 17,9% van de retailwaarde tegenover 5,8% in foodservice, oftewel een verschil van 12 procentpunten. Geen enkel restaurant, dat 58% van de foodservice-waarde inneemt, serveert een yoghurt of een glas melk aan tafel. De categorie kaas is daarentegen wel goed vertegenwoordigd in de fastfoodsector. Dezelfde logica geldt voor zoetwaren en koekjes, die oververtegenwoordigd zijn in de retail. Hoewel zuivel een inhaalslag maakt in de collectieve catering, en zoetwaren en koekjes in convenience-winkels, met 10% van de foodservice-waarde.

Omgekeerd wegen alcoholische dranken voor 18,4% door in de foodservice-waarde tegenover 13,7% in de retail (+4,7 procentpunten). Voor niet-alcoholische dranken is dat +2,9 procentpunten aan de kant van de foodservice. De volledige sociale en belevingsdimensie van buitenshuisconsumptie wordt hier gecapteerd. En de categorie diepvries (frozen) vertegenwoordigt 12,0% in de foodservice tegenover 6,0% in de retail, trouw aan het DNA van professionele keukens: standaardisatie, kostenbeheersing en volumes. Dit is een categorie die structureel verbonden is aan het professionele kanaal, onzichtbaar op het bord van de consument, maar centraal in de economische vergelijking van de exploitant.

Voor een fabrikant of een groothandelaar is het analyseren van deze verschillen geen academische oefening. Het is een signaal voor de marktbenadering. Een categorie die bovengemiddeld presteert in de foodservice verdient een specifieke commerciële strategie voor dat kanaal, een aangepast formaat en een andere servicelogica. Een categorie die minder vertegenwoordigd is in de foodservice, zoals zoetwaren (1,7%), moet de kanalen analyseren waar nieuwe kansen ontstaan en kijken naar cross-selling met de categorieën die wel goed werken.